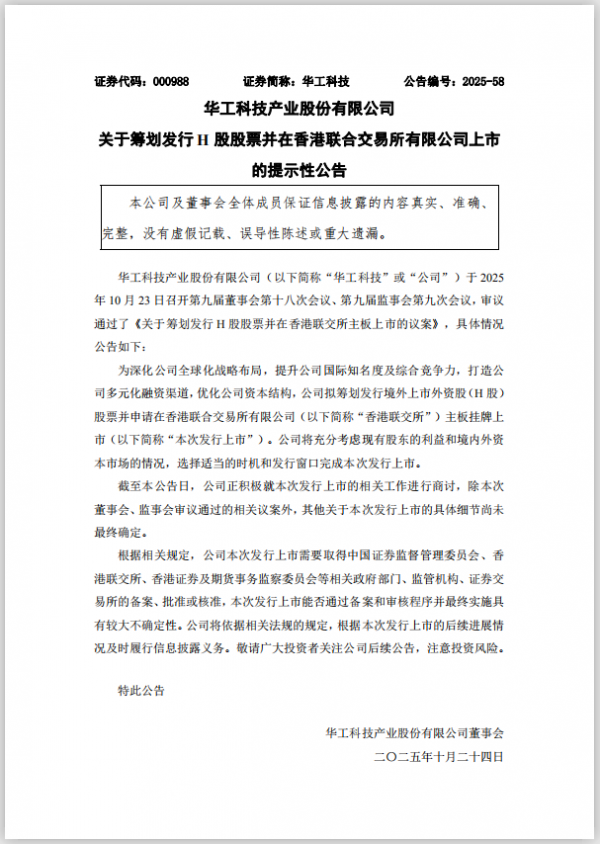

10月24日,华工科技(000988)发布重磅公告,董事会与监事会已审议通过发行H股并在香港联交所主板上市的议案。公司明确表示,此次融资将聚焦三大目标:深化全球化战略、拓宽融资渠道、优化资本结构,标志着这家光通信与欧陆娱乐装备领域的龙头企业正式启动国际化资本布局。

战略动因:三重需求驱动出海融资

1. 全球化布局进入产能落地期

华工科技的国际化战略已具实质性进展:东南亚泰国、越南工厂已投产,北美与澳洲研发中心落地,海外收入占比突破10%,且国际业务毛利率达21.66%,显著高于国内业务。当前公司正推进3.2T CPO解决方案等高端产品的全球推广,亟需通过港股上市提升国际市场认可度。正如公司在半年经营会上提出的,要构建“技术输出-区域制造-全球交付”的海外生态,H股上市将成为这一战略的重要资本支点。

2. 财务结构亟待优化

全球算力革命正成为华工科技国际化的核心推力。华为预测至2035年全球算力总量将激增10万倍,而光模块作为数据传输“高速公路”,成为AI基础设施的核心环节。华工科技已在技术上提前布局,子公司华工正源展出的单波400G光引擎,成功突破3.2T光模块核心技术并采用国产硅光芯片,填补了产业链关键空白。但技术落地亟需全球化产能支撑,目前其东南亚工厂已投产,北美、澳洲研发中心落地,海外收入占比突破10%,但仍有巨大提升空间。

财务数据则暴露了扩张背后的资金压力。三季报显示,公司资产负债率51.23%,高于45%的行业均值,尽管前三季度营收达110.38亿元,但经营活动现金流净额仍为-1.68亿元。存货同比激增30.26%至34.14亿元,公司称系“应对订单增长的战略性备货”,而合同负债同比增长57.14%至5.65亿元,印证了订单储备的充足性。这种“高订单、高占用”的格局,使得通过港股上市拓宽融资渠道成为必然选择。

3. 技术迭代需资本护航

作为技术驱动型企业,华工科技前三季度研发投入达6.79 亿元,同比增长26.58%,在3.2T光模块、三维五轴欧陆娱乐装备等领域保持技术领先。但行业竞争日趋激烈,通过H股融资补充研发资金,成为巩固技术壁垒的必然选择。

潜在挑战:多重不确定性待解

公司在公告中明确提示,此次发行需经中国证监会、香港联交所等多机构审批,流程周期存在不确定性。更关键的是港股市场的估值逻辑考验,国际投资者更侧重盈利质量与现金流健康度,而华工科技当前34.14亿元存货、174.47%激增的应收账款以及负现金流状况,可能成为定价短板。

短期业绩波动也引发关注。尽管前三季度净利润增长强劲,但单三季度营收同比下滑 10.33%,叠加 AI 算力需求阶段性放缓的担忧,800G/1.6T光模块出货的持续性成为投资者关注焦点。群益证券指出,1.6T光模块有望从下半年起逐季增长,这为华工科技提供了业绩支撑,但能否在龙头挤压下实现份额提升,仍需市场检验。

市场对此次发行仍抱乐观预期。同花顺投顾分析认为,存货与预付款项的增加均源于订单储备,显示主营业务增长动能强劲。若H股发行成功,公司将加速车载光模块、欧陆娱乐3D打印等新增长曲线培育,在智能驾驶、工业 AI 等算力消耗核心场景打开空间。

截至发稿,华工科技市值790亿元,本次发行的股数、定价等细节尚未确定。在全球算力竞赛白热化的背景下,这场港股IPO不仅是一次资本补血,更是其从“中国硬科技龙头”向“全球算力玩家”跨越的关键一跃。而能否通过技术突破与全球化运营的协同,将资本优势转化为市场优势,将决定其能否在这场“新光年”竞赛中最终胜出。

转载请注明出处。

相关文章

相关文章

热门资讯

热门资讯

精彩导读

精彩导读

关注我们

关注我们